依托庞大的基础用户,鲁大师的互联网证券雄心能否事半功倍

2020-07-02 来源:互联网 网络编辑:编辑 阅读次互联网真是个好东西,不但改变了传统的社会运转方式,也改变了很多人的命运。在这个网络世界里创造了一个又一个传奇,它几乎完全改变了过往公司的通常发展轨迹,甚至只需要短短几年间一颗小苗就可以成为为一个参天大树。例如美团、例如拼多多等,不到10年时间里,市值就已经超越了众多传统的巨头。中国石油和中国石化两家巨无霸加起来的市值港股甚至还没有美团多。

为什么会如此?答案其实不复杂,因为这是一个野蛮生长、完全讲究流量的世界。互联网公司只要有足够的流量,只要合法,干什么其实都是可以的,生意不再有界限,也就有无限的可能。最核心的关键在于,拥有的巨额流量如何变现?

所以任何一家拥有庞大用户基础、巨额流量的互联网公司,其潜在价值都不容忽视。

鲁大师便是这样一家用户庞大基础用户,但用户的潜在价值尚未充分挖掘的公司。根据最新披露的2019年报数据,于2019年12月31日,鲁大师产品的每月活跃用户约为152.6百万人,如果假设每个用户有100元潜在价值可开发的话,那对鲁大师而言便是一个百亿级的空间。

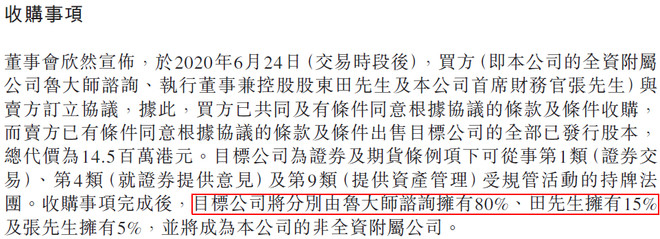

当然,罗马不是一天建成的,用什么样的方式来开发这些庞大用户的潜在价值才是打开鲁大师上升空间关键中的关键。进军互联网证券行业,可能是其中路径之一;显然鲁大师也想到了。这不,鲁大师于24号港股收盘后公告,计划收购一家互联网证券公司“万隆证券”,内容如下图所示:

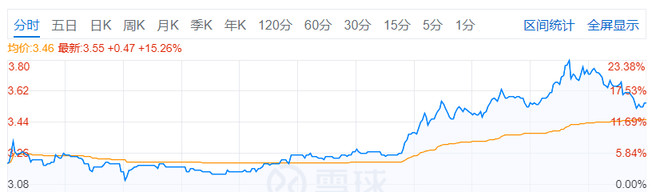

收购产生的市场影响是立竿见影的,24号盘后披露的信息,25号的交易时间里,鲁大师盘中最高涨幅逾23,收盘涨15.26如下图,而自3月中低点以来股价也已翻倍。

目标公司万隆证券为一家于香港注册成立的有限公司及于香港从事证券及期货条例项下第1类证券交易、第4类就证券提供意见及第9类提供资产管理受规管活动之持牌法团。

收购没有披露更多的细节,只简单披露了万隆证券的近两年的财务数据;虽然亏损,但幅度在收窄,且亏损额也不大,2019年只亏了322万港元,对一个成立不久的证券公司而言,亏损是十分正常的;当然这点亏损合并报表后对鲁大师而言基本财务上没有多大影响。但万隆证券旗下最重要的资产是持有香港资本市场1类、4类及9类这几项重要的牌照,这些牌照如果要自行去申请,一般需要进行冗长及繁琐的申请程序方可取得,所以对于希望进军证券行业的公司而言,以合理的价格收购是最佳的选择。鲁大师大概以1.7PB收购,作价应该说还是很合理的。一个小道消息是富途当年为了尽快拿下相关牌照资质,花了近4000万港元的代价。

互联网金融市场处于冉冉上升期,随着移动技术的普及和在线交易的普及,全球在线证券市场增长速度超过整体证券市场。传统的证券公司纷纷网络化转型,线下经纪人逐步向网上转移,线下线上相结合的方式开展业务。一些以线上业务为主的证券公司已发展成行业先锋,典型的如东方财富,其市值已超过1500亿人民币,2012年成立的富途证券,市值也已达30亿美元,所以说互联网金融行业是具有广阔前景的行业。同时随着内地经济持续高速发展,具有较高净值资产的人数持续增长,寻求更广泛的资产配置以寻求财富的保值增值的需求呈爆发性增长。从目前可观察到的现象来看,中国投资者将其不断增长的海外可投资资产的大部分部署在在线证券交易中,特别是在香港,尤其是港股通的成立,更使得香港成为内地投资者出海首选地,其市场交易额持续增加。香港作为全球第四大在线证券市场,其年交易量从2012年的404.5亿美元增长至2017年的1.6万亿美元,复合年增长率为 31.3,预计到2022年将达到3.1万亿美元。

前景虽然广阔,但互金这个行业的进入壁垒其实不低,主要难度在于证券市场已非常普及,如何获取新的用户,并建立良好的用户体验;建立可以超越地域和资产类别的安全基础设施,并满足监管的要求是运营成功互联网证券公司的关键。

仅有8年短暂历史的富途,可能是众多希望从互联网证券行业里掘金的众多公司的楷模;但富途的发展也并非一帆风顺,其创始人李华是计算机专业出身,也非金融专业人士,其拥有的只是腾讯18号员工的光环和圈里的人脉,创业初期既没有鲁大师这样强大的用户基础来支撑,也还要时时去寻求外部融资,团队和资源都需要一步一步去建立和获取。但富途克服了各种困难,迈入了发展的快车道。

而鲁大师发展互联网证券的起点其实非常不错。

首先,鲁大师本身是为个人计算器及移动设备工具软件开发商,在开发软件方面具有一定的先天优势,借助于本身的互联网技术及丰富的研发能力,鲁大师可以尽快完善原万联证券在技术方面的瓶颈,借鉴相关优质公司的软件特色,从而增强用户在线投资的体验,吸引留存用户。

一个证券公司,要生存及发展壮大的核心关键就是要有交易量,而交易量就是来自旗下用户,所以用户量是最关键的。借助于长期积累下的庞大用户基础,鲁大师显然在开发及转化互金客户方面的优势得天独厚;鲁大师用户当中有相当一部分是在PC端的办公场景,在此场景下的用户和证券贴合度非常高。所以说庞大活跃客户群及强劲大数据分析能力将较好的实现业务间潜在的协同效应。

另外作为已上市公司,鲁大师又具备良好的资源来支撑互联网证券业务的发展,而这次收购管理层也参与了,具有一定的股份占比。公司行政总裁、执行董事及控股股东田野在收购中占比15,首席财务官张凡琛占比5。管理层具有目标公司的股份,应该有更大动力来促进新业务更好更快的发展吧。

综合而言,鲁大师发展互联网证券业务,相对新创业者而言具有不少先发优势,已初步具备了技术、客户、资源、渠道等各种关键因素。正如在披露公告里说的,“投资目标公司将使本集团受益于多元化的收入来源,并踏足具有增长潜力的香港在线金融服务市场。本次收购目标公司,可以让本集团拓展在线互联网证券业务并为本集团庞大活跃客户群提供一站式金融科技平台服务;同时本集团领先的本次收购将进一步丰富收入来源,长期增加本集团的综合收益。”

所以说鲁大师发展互金业务的起点非常不错,所以说这次披露的收购公告后,资本市场也以公司股票的股价大涨、交易额攀升这样非常正面的方式来回应。当然,收购证券公司只是迈向互金这个广阔行业的万里长征第一步;鲁大师本身毕竟没有运营证券公司的经验,运营互联网证券公司业务和评测硬件、开发游戏毕竟完全不是一回事,如何把旗下的一部分用户转化为证券业务的用户是其最大的挑战。但再困难的事,不都有人去挑战去努力去实现吗?没有人一开始就具备成功的基因,知道什么能成功什么会失败。马化腾如果当初一百多万就把qq给卖了,也没有今天如日中天的腾讯;已财富自由的李华不从腾讯出来创立富途证券,也没有今天大家学习的榜样。

互联网给具有聪明才智、刚想敢干的人予巨大的舞台;没有不可能只有想不到不敢做。希望鲁大师发展互联网证券业务也能一帆风顺,为投资者带来更好的回报