PPP进入高质量发展轨道,春天或正来临

2020-08-18 来源:互联网 网络编辑:编辑 阅读次截至2020年7月,PPP项目总入库数达到12925个,PPP项目总投资额186,967.5亿元,虽然PPP项目前期发展迅速,但最近PPP的出现越来越少,是什么原因导致的呢?

PPP“出道即巅峰”

PPP是Public-private Partnership的缩写,即政府和社会资本合作,是

截至2020年7月,PPP项目总入库数达到12925个,PPP项目总投资额186,967.5亿元,虽然PPP项目前期发展迅速,但最近PPP的出现越来越少,是什么原因导致的呢?

PPP“出道即巅峰”

PPP是Public-private Partnership的缩写,即政府和社会资本合作,是公共基础设施中的一种项目运作模式,广义的PPP包括BOT等多种形式,本文论述的PPP是指财政部出台的《基础设施和公用事业特许经营管理办法》中所指的PPP,该文件自2015年6月1日正式施行。

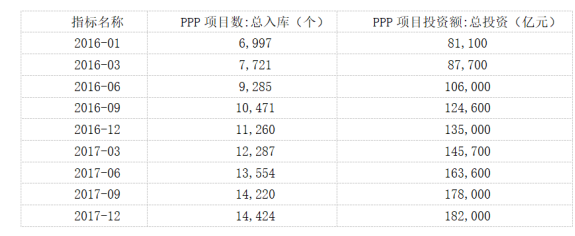

PPP在我国的发展属于“出道即巅峰”,从中央政府支持PPP开始,发改委、财政部相继出台多项政策,各地的PPP项目纷纷上马,发展势头之烈犹如2008年金融危机时期的地方投融资平台。如表-1和图-1 PPP项目总数数与总投资额,清晰显示我国PPP的发展趋势。

表-1 PPP项目总数数与总投资额

图-1 PPP项目总数与总投资额

注:1、项目总投资一般指在某一时间段内一次预算的一次性投入或分次投入的资金或实物总额,PPP项目确定总投资的价值,应当自项目开启实质性立项筹备时计算至项目试运营结束为止。一般包括建设总投资、建设期利息和流动资金。每月月底或次月月初公布上月值。

2、统计当月所有在库项目,项目总入库数=识别、准备、采购、执行、移交5个阶段项目总和。每月月底或次月月初公布上月值。

3、数据来源:wind。

从以上的表和图中,PPP发展迅速,项目入库总数和投资总额持续上升,项目数由6,997个发展到14,424个,PPP项目总数增加了一倍,投资总额由81,100亿元增加到182,000亿元,PPP投资总额增加了1.24倍,此阶段是PPP发展的辉煌时期。其发展势头之猛是由于一下几个原因:一是中央出台各项刺激措施,PPP项目得到国家各项资金、政策支持,上马PPP项目可为地方政府节约筹资成本;二是此时地方投融资平台被规范清理,地方政府的投融资渠道被遏制,急需开发新的渠道,PPP是急人之所急,刚好符合地方政府要求,PPP成为各地主要筹资手段。

PPP横盘整顿期

2016年-2107年PPP发展势头迅猛,入库项目总数和投资总额放量增长,发展过快也带来了一些问题,财政部出台政策,对入库项目进行清理并制定更加严格的合作细则,2018年我国PPP进入了横盘整顿期,从以下图表的数据可以看出2018-2019年PPP项目总数和投资总额略有下降。

表-2 PPP项目总数与总投资额

表-2 PPP项目总数与总投资额

注:数据来源:wind。

从以上的分析中,可知PPP的发展遇到瓶颈,现在投资总额和项目入库数均小于2017年的峰值。那么PPP为什么停下了发展的脚步呢?

什么因素阻碍了PPP的脚步?

当前PPP的火热度已大不如前,各种讨论会的数量也急剧下降,人们好像遗忘了这个曾经让他们为之奔忙的项目投建模式,是什么因素使其关注度下降呢?

PPP兴起于地方投融资平台被大量清理的时期,彼时政府的资金筹集通道正一一被拆解分离,地方政府面临建设资金短缺的困境,中央政府适时推出PPP,一方面让社会大众有机会参与地方的基础设施建设,分享城镇化发展的红利,另一方面政府减小资金压力,同时将市场化运行机制引入地方基建,期望提高地方建设效率。但随后民营资本参与积极度不高,引入的还是国企,未达到政府预期。

目前PPP最大的竞争者是地方债,地方政府的投融资建设项目,每年上马的都有定数。当地方政府专项债券登场时,挤压了PPP的空间。首先地方政府专项债券的发行利率远低于PPP筹集资金的利息。地方政府专项债券的发债利率在2-5之间,而且地方政府依靠财政存款的武器,甚至可以将发行利率压制到无风险利率水平。相对于PPP募集资金动辄10左右,地方政府专项债券的成本降低太多了,导致PPP的存在空间被挤压。

除了地方政府这个大主顾的冷落,资本市场对地方政府专项债券也很青睐。地方政府专项债券的利息需要政府性基金收入、专项收入偿还,其本金偿还的方式有政府性基金收入、专项收入、发行专项债券等偿还,意味着地方政府专项债券可以“以债还债”,也就是当前政府只承担发债利息,本金可以借债偿还。地方政府专项债相当于市政债券,在西方发达国家,这类债券都是通过项目收益来偿还的,也就是正常情况下可以实现收支相抵。我国的地方政府专项债券本金可“以债还债”,意味着偿还风险被降到了最低。市场偏好风险较小的资本,自然会增加对专项债的购买。

除了地方政府专项债券占用赛道外,PPP在实践过程中出现的一些难以解决的问题,也使各方降低对PPP的兴趣。一是PPP项目在寻找合作方时,大部分社会资本方为国企,民营资本参与较少,国企在一定程度上受政府影响较大,难以实现PPP引入民资的初衷;二是地方政府在将资本引入本地后,后续服务跟不上,项目开展较为困难,导致民营资本望而却步。

以上是PPP遇冷的重要原因,中央政府针对PPP运营落地过程中存在的各种问题,出台了财金 92号文,“清库”工作迅速展开。另外,2018年恰逢去杠杆政策,融资环境收紧,高增速高杠杆遭受抽贷和限贷,社会资本面趋于紧张,PPP在双重夹击下开始收缩。

逆境中重生,PPP焕发新生机

进入2020年,我国面临一些列重大挑战,新冠肺炎疫情冲击我国整体经济,为度过困难时期,政府采取扩张性财政政策,扩大投资引导民营资本。PPP经过2年的调整发展,运营模式逐渐适应地方经济,成为地方政府和社会资本合作的重要合作方式。

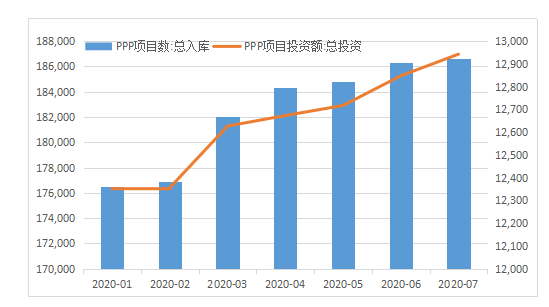

今年上半年,全国PPP综合信息平台项目管理库新入库项目达482个,投资额达7935亿元。扣除退库项目和调减在库项目投资额之后,净增加项目186个,投资额达3819亿元;签约落地项目达216个,投资额达4310亿元;开工建设项目219个,投资额达3059亿元。如下图表中数据展示,PPP项目总数与总投资额双升。

表-3 PPP项目总数与总投资额

图-3 PPP项目总数与总投资额

综上,从项目入库数、项目投资总额两个维度上看,2016-2018是我国PPP迅速发展时期,2016年PPP项目数由6997个增长到11260,近乎翻倍,2017年达到14424个,是历史最高值,2018年至2019年,PPP项目数呈下降趋势,进入2020年后缓慢回升。项目投资总额与项目数量的趋势一致,2017年达到最高,2018-2019年略微下降,2020年开始缓慢上升。

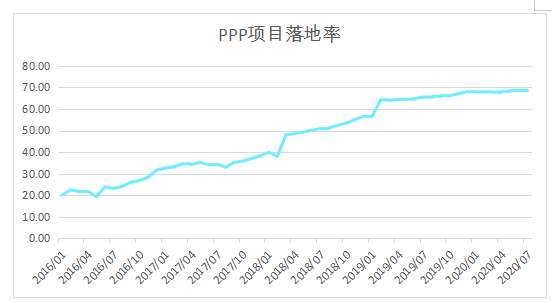

下面看一下PPP项目的实际落地率,从数据中找出PPP发展的趋向。

表-2 PPP项目落地率()

图-3 PPP项目落地率()

注:项目落地率=(执行阶段+移交阶段)/(准备阶段+采购阶段+执行阶段+移交阶段)100.每月月底或次月月初公布上月值。数据来源:wind。

从表中数据和趋势图来看,PPP项目落地率是逐年提高的,虽然投资总额与项目入库数下降,但是实际投资建设运营的项目占比逐年提高,随着清库工作进入尾声,PPP市场的各类违规现象已经大幅减少,而自财金 92号文出台以来,清库工作使在库项目的存量与增量项目的质量均得到了保证,市场的成熟也筛选出更高质量的PPP项目,PPP项目的立项运营更加成熟。

在疫情和夹击下,外贸出口大幅减少,内需和投资成拉动经济增长的主要方式。而美国对我国高科技行业的不断挤压,倒逼我国高科技领域浴火重生,新基建、城镇化等成国家重点关注领域,未来将诞生一大批有关的项目。在已入库的PPP项目中,近85的PPP项目落地于基建行业,而以PPP模式开展的基建项目占全基建市场超10。虽然PPP的发展道路上存在多重障碍,PPP融资模式蕴藏强大的生命力,将重新得到“重用”,开启新一轮的PPP热,其发展未来可期。

除了实际数据给我们带来信心外,PPP模式是我国“官民合作”的渠道。PPP是我国政府探索与民资合作的重要方式,随着中央对PPP的重拳出击整治,配合配套政策的健全与官方的合规引导,将民资引入地方基础设施建设,增强居民对政府工作的认同感,在地方经济建设上与当地政府共进退,对我国地方社会经济事物的发展有重要意义。

PPP整体的发展趋势显示了PPP合作模式在我国由盲目上马,到适应调整,最后焕发生机的过程。在以后的地方基础设施等建设过程中,已经经过改造适应中国地方经济发展特点的PPP,在推动经济发展、实现政府和社会资本双赢的道路上发挥重要作用。未来的政企合作过程中,将会出现越来越多优质的市场机会,期待与广大投资者通过PPP合作方式,共同在基建领域分享发展红利。